叮当健康二度闯关IPO:毛利率逐年下滑、三年亏28亿元,面临巨头夹击

叮当健康在时隔9个月后再次向港交所递交招股书,从财务数据看,叮当健康近三年的营业收入逐年增长,但营收增速放缓明显,从2019年的118.12%降至2021年的65.05%,增速几近腰斩。更让人担忧的是,叮当健康的毛利率逐年下滑,近三年已巨亏28亿元。从行业层面看,叮当健康所处的互联网医疗赛道强敌环伺,在京东健康、阿里健康等巨头夹击下,叮当健康的生存空间似乎较为有限。

IPO首战失利后,叮当健康科技集团有限公司(下称:“叮当健康”)在时隔9个月后再次向港交所递交招股书,拟在香港主板挂牌上市。

据悉,叮当健康此次IPO募集资金将用于五个方面,包括进一步开发智慧药房网络等业务扩张、优化技术系统及运营平台、提升服务及业务、补充营运资金,以及用于潜在投资及收购或战略合作。

从财务数据看,叮当健康近三年的营业收入逐年增长,但营收增速放缓明显,从2019年的118.12%降至2021年的65.05%,增速几近腰斩。更让人担忧的是,叮当健康的毛利率逐年下滑,近三年已巨亏28亿元,且亏损势头仍在继续扩大。

从行业层面看,叮当健康所处的互联网医疗赛道强敌环伺,在京东健康、阿里健康等巨头夹击下,叮当健康的生存空间似乎较为有限。

毛利率下滑、亏损持续扩大,近三年累计亏损28亿元

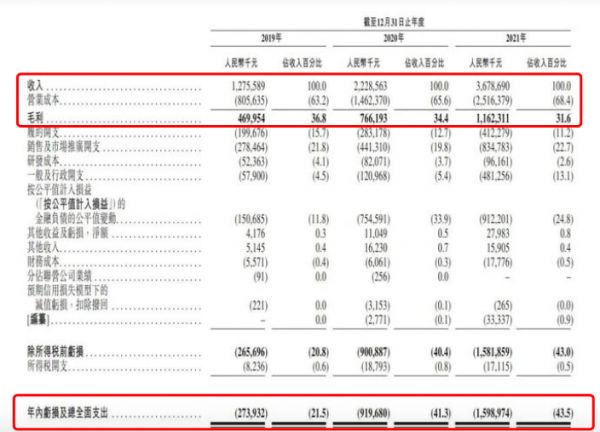

招股书显示,2019年至2021年,叮当健康的营业收入分别为12.76亿元、22.29亿元、36.79亿元,不过营收增速分别为118.12%、74.69%、65.05%。

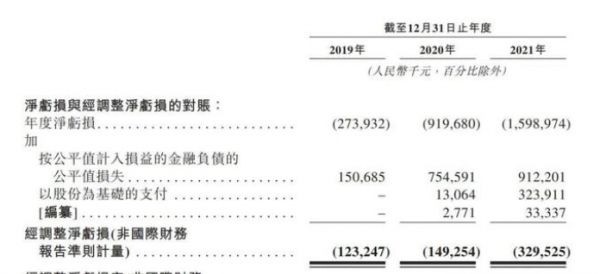

在营收增速放缓的同时,叮当健康陷入连年亏损的处境,且亏损额呈持续扩大势头。2019年至2021年,该公司年内亏损分别为2.74亿元、9.2亿元、15.99亿元,近三年累计亏损近28亿元;经调整净亏损分别为1.23亿元、1.49亿元、3.29亿元。

同期,叮当健康的毛利分别为4.7亿元、7.66亿元、11.62亿元,毛利率分别为36.8%、34.4%、31.6%。可见,尽管其年度毛利有所增长,但毛利率呈逐年下滑趋势。对于毛利率的下降,叮当健康解释称,这主要是由于成本的增长率高于收入的增长率。

根据其公布的财务数据,近几年,叮当健康的年度营业收入有约六成是被成本所侵蚀。具体而言,2019年至2021年,叮当健康营业成本分别为8.06亿元、14.62亿元及25.16亿元,分别占同期营业收入的63.2%、65.6%、68.4%。

营业成本如此之高,且在营收中的占比逐年递增,与叮当健康的重资产模式不无关系。外界有观点认为,叮当健康投入过重、战线过长,而这势必也将拉长其盈利周期。从这个角度看,突破亏损困局或许还需不少时日。

营收体量不及京东健康两成,面临巨头夹击

需要注意的是,叮当健康所处的互联网医疗赛道强敌环伺,行业竞争日益激烈,其在横向维度的表现也不太乐观。

根据招股书介绍,叮当健康主要包括快药、在线诊疗及慢性病健康管理等业务。其中,叮当快药作为叮当健康的主要业务之一,以线上叮当快药平台和线下叮当智慧药房为载体,提供28分钟送药到家、7×24小时营业、专业药师24小时在线指导等服务。

截至最后实际可行日期,叮当健康已在国内14个城市建立302家智慧药房。同时,截至2021年12月31日,叮当健康自有平台上的注册用户达3300万名。

不过有数据显示,2021年上半年,医药电商用户使用率最高的平台是阿里健康,其使用率为46.8%;其次是美团和京东健康,使用率分别为38.3%和37.9%;而早期入局的叮当快药和1药网,使用率相对较低。

另外,在营收、利润及活跃用户等关键指标上,叮当健康也远逊于主要竞争对手。举例来看,阿里健康2021财年营收超155亿元,同比增长61.7%;其中医药自营业务收入132亿元,占营收比例超85%;经调整后利润净额为6.3亿元,同比增长198.5%。

叮当健康的另一劲敌京东健康2020年的营收同比增长78.8%至193.8亿元。其中,医药自营业务收入168亿元,在总营收中的占比达86.7%;非国际财务报告准则下盈利7.5亿元,同比增超117%。截至2020年12月31日,京东健康年活跃用户数达8980万,一年净增3370万。

由此可见,叮当健康的营收体量远不如阿里健康和京东健康,2002年其营收规模甚至不及京东健康两成。在巨头夹击之下,叮当健康的生存空间显然较为有限。

艾媒分析师认为,随着互联网处方药销售政策放开,互联网医疗仍属于风口产业,发展赛道符合资本市场投资的长期逻辑,但在巨头夹击、外卖平台抢食的激烈竞争中,叮当快药需要找到在平台经济之外活下去的路径。

从长期的角度出发,叮当快药拥有着较强的市场发展赛道,市场化互联网优势和传统药企的供应链品质基础,这些都给市场留足了想象空间,未来,一旦叮当快药上市成功实现了资金链的补足,或许公司的进一步发展则更加值得期待。

本文来自微信公众号“蓝鲸TMT”(ID:ilanjingtmt),作者:刘敏娟,36氪经授权发布。

相关推荐

叮当健康二度闯关IPO:毛利率逐年下滑、三年亏28亿元,面临巨头夹击

烧钱搞研发:康方生物二度闯关港股IPO

惠州迪芬尼冲刺IPO:为苹果小米生产耳机音箱,毛利率逐年下滑

爱玛电动车二次闯关IPO,重营销模式还能走多久?

不赚钱的叮当快药,赴港IPO能否成为资本宠儿?

和京东、阿里健康正面刚,叮当快药胜算几何?

叮当快药,生不逢时

专注医药健康新零售领域,「叮当快药」完成10亿元B+轮融资

金山云逆势IPO背后:三年亏损28亿,身陷“中小云”窘境

二度冲击港股市场,鲁大师这次能否成功敲钟?

网址: 叮当健康二度闯关IPO:毛利率逐年下滑、三年亏28亿元,面临巨头夹击 http://www.xishuta.com/newsview60640.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519