小鹏汽车,为何越卖越“亏”?

卖得最好,增长最快;“赚”得最少,亏得最多。

这是2021年的小鹏汽车年报。

首次获得新势力销冠的小鹏,的确展现着未来可期的一面。

正如何小鹏在业绩会上屡次提到的,短期内有信心让G9成为大型SUV爆款,让P7单车交付破万。长期来看,小鹏的毛利将突破25%,会在2023年推出两个新平台与两款新车型,2026年实现自动驾驶。

这些“小目标”们,都戳中了投资者们的兴奋点。

但对比蔚来与理想,小鹏的单车平均售价与毛利水平仍有一定距离。同时,供应链管理能力不足导致交车周期过长,涨价带来的销量提升隐忧,以及XPOLIT选装率不如预期等问题,仍持续存在。

单车收入与毛利收窄:继续以亏损换增长?

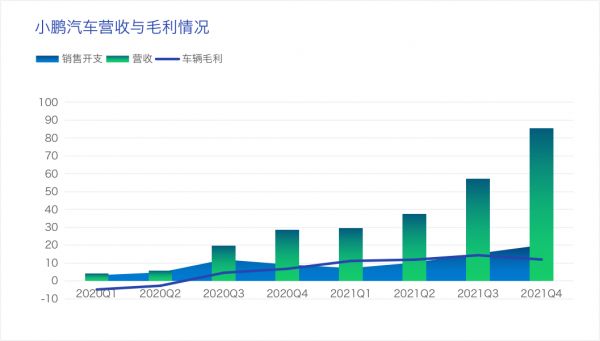

2021年,小鹏汽车营收达209.9亿元,同比增长近260%,是“蔚小理”中唯一一家增长超两倍的企业。有赖于第四季度交付超过4.17万辆新车,小鹏当季的收入也取得可观增长,达到86亿元。

在业绩会上,何小鹏也表示,第四季度有近80%的增量来自非一线城市。这也有赖于小鹏在2021年前瞻性布局渠道下沉。

财报显示,2021年小鹏销售门店新增了197家。在网络扩张中,单店平均销量能够持续提高,Q4达到117台实属不易。

但与此同时,高速的扩张与布局,也带来了高额的亏损。

2021全年,小鹏汽车净亏损为48.63亿元,超过蔚来的40.2亿元与理想的3.22亿元。

这与其高额的研发支出也有关系,全年投入41.1亿元,在激光雷达量产、自动辅助驾驶系统与跨楼层记忆泊车等方面,都取得一定成效。

但横向对比蔚来的46亿元、理想33亿元的研发投入,差距也不算太大。这说明大额亏损固然有加码研发投入的原因,成本控制上也占不小的比重。

毛利的对比一目了然。

2021全年,小鹏毛利率为12.15%,而理想的毛利为22.4%,蔚来为17.2%。即使在销量摘冠的前提下,小鹏的盈利能力与两家的差距仍然明显。

小鹏高管表示,毛利下降的主因是车型结构调整。由于P5车型销量爬升,导致单车收入与整体毛利有所下降。

此外,毛利收窄与供应链管理能力也有一定关系。

招银国际研究部经理白毅阳表示,小鹏对供应链的控制能力相对于其他新势力较弱。针对P7磷酸铁锂车型出现供不应求的问题,也反映出生产端与供应商沟通可能存在问题。

但整体来看,小鹏汽车的单车净亏损正在收窄,有规模效应带来向好趋势。

三大挑战:涨价、保供、扩产

小鹏全系车型涨价,也为2022开年带来了诸多不确定性。

3月21日,小鹏汽车宣布全面涨价。具体来看,除P7的562E性能版没有涨价,其他版本车型均有不同程度地涨价。其中,P7车型的670G、670N和670N+的涨价幅度最小,为1万元左右。

值得注意的是,P7的部分车型在涨价后超过30万,例如670E之后就无法享受补贴。

有汽车销售从业人员表示,针对部分主打车型获取补贴会有困难的问题,“现在很多热门选装,比如智能座舱就没法选了,只能对客户做引导”。

另内部人士透露,在宣布涨价后,小鹏整体的订单量出现了“赶末班车”带来的猛增趋势,日均新增订单量在上千台,对比之前几乎是翻倍地增长。

但他表示,“4月的新增订单量,可能会出现明显的下降。”

造成涨价的主因,还是电池。据统计,电池约占成本增长的50%,涨幅在几千到一万元不等。同时,芯片占成本20%,价格提升两三千左右。尽管规模效应对整车制造的降本有帮助,但这部分下降基本被涨价抵消了。

“涨幅实在太离谱了”,如果不涨价,车企几乎挣不到钱。另有独立分析师称,目前行业面临的电池短缺并非断货,而是因为成本涨幅过大导致买不起。他表示,现在新势力的涨幅已经很克制了,“如果成本全部传导到消费端,整个新势力的车估计都卖不动了”。

有高管在业绩会上透露,“2021年的电池库存已经使用一大半”,因此在供应链问题尚未缓解之时,不做毛利指引。

但在何小鹏看来,电池的规模越大,涨价的比例会越高,和成本直接相关。他认为涨得太少的(车企),可能有一些新的方法能够覆盖涨价的成本,但对于小鹏来说,这是比较合适的数据。

“今年电池供应仍有比较大的挑战,涨价的比例超出我们的想象,我们还正在沟通。”何小鹏预计,明年二季度或者三季度,中国的电池供应情况会得到较大程度地改善。

何小鹏也直言,从中长期来看,整体电池上涨或许是好事。锂矿在全球非常多,根本不存在供不应求,只是今年没有足够生产出来,或者原来的产能没有放大。

同时,供应链问题也有持续的可能性。

何小鹏表示,上海是很多供应链的关键位置,疫情将带来很大挑战。

关于产能问题。目前肇庆工厂的年产能目标约为50万辆,在建的广州工厂与武汉工厂,希望可以达到超50万的产能。

销量预期:加车型,降增速?

小鹏官方预期,2022年第一季度,交付量约为3.35-3.4万,收入73亿。相对第四季度有一定下降,但全年预期不止于13.6万台(第一季度预期乘以四)。

针对分车型销量,何小鹏也给出了预期。

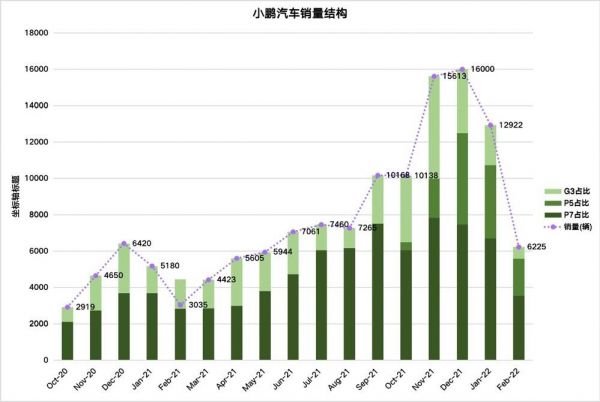

他表示,长期来看P7依然是主力车型,全年累计交付60569辆,占全年总交付量的62%。这一成绩在B级纯电轿车排名前三,随着P7产能提高,今年将冲击单月交付破万。

针对P5车型,2021年第一季度该车型交付超8000台,相信这一数据会持续爬坡。在供应链问题缓解后,会在下半年接近P7的交付量。

何小鹏也透露,G9车型试制车已经下线,将在2022年Q3开始交付。他在业绩会上确认,不会推出6座或7座的新车型,G9就是5座的SUV。

小鹏汽车还将在2023年推出两个全新车型平台及其首款车型,分别是C级车平台和B级车平台。

新平台会继承和发展小鹏汽车持续领先的美学设计能力、电动化和智能驾驶能力,以及先进制造工艺,例如超大型一体化压铸。同时,全新的平台也会极大提升小鹏的成本控制能力,并在增长潜力巨大的中高端市场覆盖更广泛的用户群体。

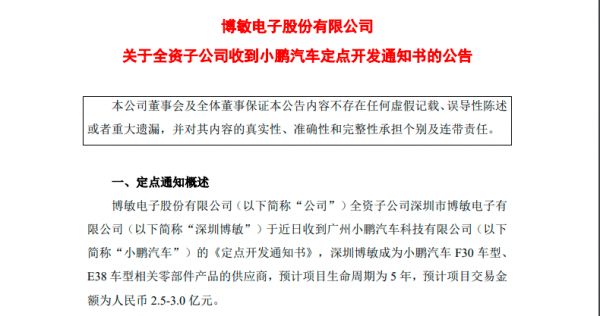

3月22日,博敏电子发布了一份名为《关于全资子公司收到小鹏汽车定点开发通知书的公告》,表示深圳博敏成为小鹏汽车 F30 车型、 E38车型相关零部件产品的供应商,预计项目生命周期为 5 年,预计项目交易额为人民币 2.5-3.0 亿元。

按照目前披露的信息,F30与E38应该就是新平台的两款车型。

智能化:XPILOT与Robotaxi

“年内推出的城市及NPG,效果会比特斯拉好。”

在近期召开的中国电动汽车百人会的采访环节中,何小鹏如是说。

根据小鹏汽车2021年财报业绩会消息,XPILOT3.5的核心功能城市NGP的研发进展顺利,在获得相关主管部门的审批后,计划于今年二季度末在首批城市推出城市NGP。与上一版本的最大差异是加入激光雷达,以及全新的规划算法。

管理层介绍道,城市NGP测试版本正在快速迭代,每个版本的安全性和用户体验都在持续提升,基于全新架构的XPILOT3.5在城市场景的表现远超期望。

在P5量产车上,城市NGP的每百公里接管次数已经开始接近高速NGP,综合体验正在对标国内头部的Robotaxi公司,并且在相当方面已经实现赶超。

计划在2022年Q4,于小鹏G9上开展Robotaxi测试运营。从企业目前的时间轴来看,将在2026年实现全自动驾驶。

白毅阳表示,目前XPILOT3.5选装率为20%,应该是低于市场预期的,但是市场对城市NGP和XPILOT4.0的推出还是抱有希望,未来订阅率的提升将带动毛利率和利润提升。

XPILOT4.0预计在 2023年推出,何小鹏对其评价为“比绝大多数公司领先2~3年”。两款新平台车型外加P5与G9,将至少有4款车型支持。

2022年底开始,将有多款车型陆续搭载支持XPILOT4.0的硬件,2023年上半年将推出XPILOT4.0的软件和服务。

本文来自“凤凰网汽车”,作者:子涵,编辑:青竹,36氪经授权发布。

相关推荐

小鹏汽车,为何越卖越“亏”?

小鹏亏本卖小鹏

美国餐饮业迎倒闭潮,华人餐馆主“越努力越亏钱”

小鹏汽车IPO,市值超100亿美元,中国新能源车三巨头谁能挑战特斯拉

小鹏汽车:销量冠军,亏损之王

双重上市背后,小鹏汽车步入稳定收获期

小鹏汽车:不尊重商业本质的造车就是耍流氓

蔚来理想小鹏交答卷:每个问题里都有特斯拉

小鹏“融资”,扶摇直上?

小鹏汽车董事长何小鹏:特斯拉国产版毫无竞争力

网址: 小鹏汽车,为何越卖越“亏”? http://www.xishuta.com/newsview61189.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519