中芯国际:Q2净利增长近四倍,稳步推进扩产计划|看财报

中芯国际(图片来源:Shutterstock)

8月5日晚,中芯国际发布截至2021年6月30日的二季度财报。

财报显示,2021年第二季度,中芯国际销售收入达到13.44亿美元,同比增长43.2%,相较于今年一季度的11.04亿美元增长了21.8%;经营利润环比成长145.8%,同比增长373.8%;归属于公司的应占利润为6.88亿美元,同比增长398.5%,市场预估2.778亿美元,环比增长332.9%;当季毛利为4.05亿美元,同比增长62.9%,环比增长61.9%;毛利率30.1%。

二季度中芯国际收入与净利润均超预期,跑赢业绩指引。5月13日,中芯国际给出本季度收入环比增加17%至19%,毛利率介于25%至27%的预期范围。

在8月6日上午举行的中芯国际2021二季度业绩会上,公司联席CEO赵海军表示,二季度公司各项财务指标均好于预期,业绩提升主要来自产能提升带来的出货量增加,产品组合优化调整以及涨价带来的价格调整。其中,涨价因素影响约为9%。

赵海军认为,目前半导体厂商产能扩建、市场交货等都比较缓慢,供不应求状态至少持续至2022年上半年。由于疫情和国际不确定性等因素仍然存在,预计三季度和四季度价格仍可能继续往上走。

赵海军指,北京新扩建的12吋产线以及深圳产线的总产能将在目前北京12吋线产能基础上翻倍。未来R&D支出将逐渐增加。预计在部分细分市场的相关技术节点产能会越来越紧张,产品价格将维持稳定或继续增长,如电动车及工业应用中产品所需的55nm及40nm制程。

对于实体清单对于中芯国际的影响,赵海军强调,美方行为对供应链带来了风险,采购周期加长了,即使在火热的市场下,中芯国际依然面临着生产连续性和产能扩建的不确定性。过去的几个月里,公司在各个环节仔细研究打磨,不断的找到了一些行之有效的方法和路径,克服了困难,超额完成了销售的收入目标。

中芯国际CFO高永岗则表示,虽然受实体清单影响各项指标的预期有一定不确定性,但公司二季度各项财务指标仍好于预期。

中芯国际预计,公司三季度销售收入预期环比增长2%到4%,毛利率预期在32%到34%之间。

赵海军表示,基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%左右,全年资本开支及折旧摊销不变。全年EBITDA预计超过30亿美元。

受到利好业绩影响,中芯国际在今早港股、A股开盘时分别高开8.6%、10%。

截止发稿前,中芯国际港股(0981.HK)报29.35港元/股,涨幅5.20%,市值为2318亿港元;中芯国际科创板(688981.SH)则报70.36元/股,涨4.72%,A股市值超过5500亿元人民币。

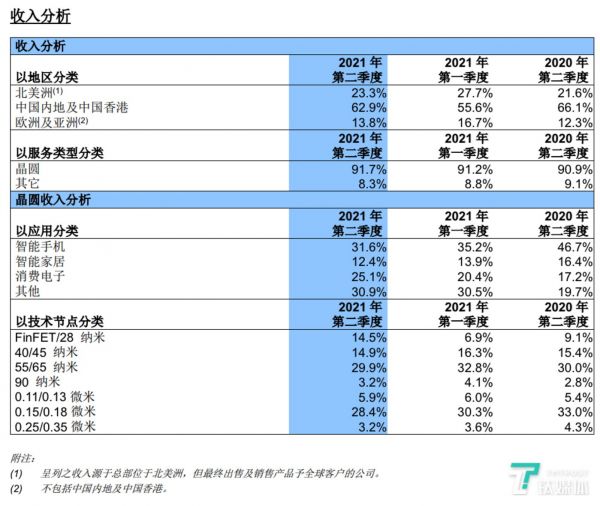

先进产能的收入占比提高,中国区收入占62.9%

中芯国际在财报中服务类型收入、按应用划分的收入、各地区的营收贡献以及不同工艺节点的营运份额披露了本季度营收状况。

其中,晶圆代工业务占2021二季度总营收的91.7%;光掩模制造、测试及其他配套技术服务收入占比从上季度的8.8%下降到了8.3%。而且,中芯国际本季交付的8寸等值晶圆达174.52万片,同比增长21.6%。以约当产出晶圆总额除以估计季度产能计算,中芯国际产能利用率达到100.4%,月产能由首季的54万片增加至56万片8寸当值晶圆,主要由于200毫米晶圆厂产能扩充。

从地区的营收贡献占比来看,来自中国内地及中国香港的收入二季度上升至62.9%,比今年一季度增长七个百分点,但较去年同期有所下降;来自欧亚地区收入占比为13.8%,而来自北美洲收入的占比则从今年第一季度的16.7%下降到了13.8%。

从制程工艺节点分类来看,55/65nm占比依然是最高的,份额为29.9%,不过相比今年一季度和去年二季度都有所降低;同样,占比第二的0.15/0.18nm,份额为28.4%;40/45nm的份额为14.9%,相比今年一季度和去年二季度均有所降低。这主要是由于今年二季度中芯国际FinFET/28nm工艺所贡献的晶圆销售收入占比大幅提升,相比今年一季度的6.9%,提升了7.6个百分点,即使相比去年二季度的9.1%,也提升了5.4个百分点。

赵海军指出,40nm的射频和MCU芯片,以及55nm/40nm的高压驱动芯片订单推动了本季成熟工艺制程收入的增长。

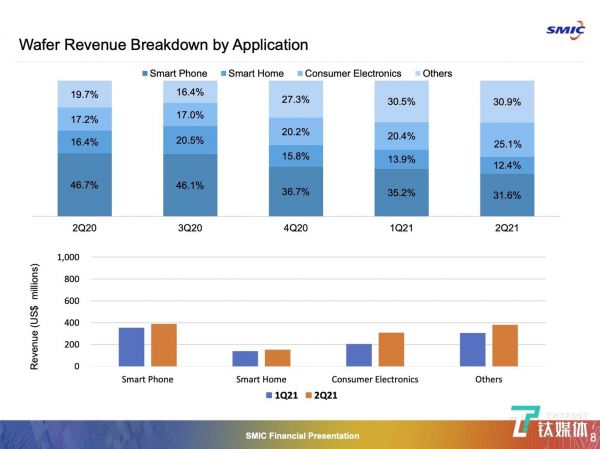

应用领域方面,2021年二季度,中芯国际智能手机、智能家居、消费电子以及其他应用类别的收入贡献分别为31.6%、12.4%、25.1%和和30.9%。

按应用划分的收入增长对比图(来源:中芯国际财报)

赵海军在财报会上表示,各应用销售收入均有不同程度的成长,其中消费电子环比成长了50%,体现了宅经济推动新业态、新模式、新应用的兴起。

“往细了看,数码相机、传统家电等相关产品是消费电子中成长最快的应用,销售收入环比翻倍。从产品平台来看,大小屏高压驱动芯片延续一季度的快速成长态势,二季度销售收入环比成长56%。另外摄像头特殊存储、电源管理等平台也表现不俗。”赵海军表示。

赵海军指出,疫情反复,宅经济对于万物互联的需求,持续给我们芯片行业带来市场机遇。市场的需求主要来自于三个部分:

第一,原有的存量需求依然稳固;

第二,各类产品升级带来的增量,例如4G到5G产品的迁移,普通充电到快充的电动汽车及充电桩的上量,智能家居的短距互联通讯,碳综合行业的逆变器的推行等,使单一终端产品的规面积增加,也使总使用量大幅度的增加;

第三,行业形态发生了转移,在本土生产的制造需求大大增加,这三个部分的需求叠加在代工行业上,就造成了行业的产能供应不足,特别是芯片的配套瓶颈问题尤为突出。

所以,中芯国际正稳步推进扩产计划。本季财报显示,中芯国际今年第二季度资本开支为7.71亿美元,第一季度为5.34亿美元。中芯国际接下来将继续扩大产能,2021年全年计划的资本开支约为43亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺、 北京新合资项目土建及其它。

“我们现在的产能还是不可以满足客户的要求,这个缺口很大,造成这个原因,主要是行业形态有变化,然后新的增量在那里,过去的存量一点都没有少,所以中芯国际一定要增加自己的产能。”赵海军表示。

但扩产目标仍受各项因素阻扰。赵海军在财报会上提及,由于准证审批、产业链紧缺、疫情引起的物流等不可控因素,影响到了设备到货时间。公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。

据悉,中芯国际此前在2020年12月的公告中表示,10纳米以下先进工艺的研发及产能建设将受到重大不利影响。在扩充产能方面,中芯国际已将2021年计划资本开支降至281亿元,较上年度实际开支下降四分之一,主要用于成熟工艺的扩产。

赵海军表示,随着市场变化,以及公司精准攻关克难,全年销售收入的成长目标和全年的毛利率目标不断提升,但实体清单疫情以及全球产业链紧缺等不可控因素带来的不确定性依然存在。

先进FinFET工艺已恢复到每月达1.5万片

财报中有一个非常重要的亮点:本季FinFET工艺+28nm工艺节点的营收比重从第一季为6.9%大幅成长至 14.5%。

赵海军认为,这主要由于先进制程产能利用率爬升,以及成熟和先进业务双轮驱动下,业绩才好于预期。

8月6日上午中芯国际举行的财报会上,赵海军首次表示,“我们的FinFET工艺已经达产,每月1.5万片,客户多样化,不同的产品平台都导入了。(这部分)产能处于紧俏状态,客户不断进来。”

被列入实体清单前,中芯国际的FinFET设备拉到单月1.5万片产能,但去年FinFET工艺还没有满载生产。这意味着,先进FinFET制造工艺节点的芯片代工已恢复到单月1.5万片产能了。

值得注意的是,今年起,中芯国际陆续调整FinFET工艺的产品和客户组合,原有的大客户不再生产,取而代之是导入许多新客户。不过,新客户加入需要半年的时间来反映到实际量产,可看到中芯国际二季度FinFET客户逐步提升。同时,新客户也让该公司FinFET产品平台组合更为多样化。

赵海军强调,从现在来看产能是处在供不应求状态,对于未来(先进工艺)的订单,因为中芯国际的产能很小,所以并不是很担心。他预计,今年先进制程对公司整体毛利率的不利影响,将从10个百分点下降到5个百分点左右。

不过,赵海军也指出,由于受到被美制裁大环境的影响,产能扩充速度受到限制,先进制程尚未实现规模性经济效应。

自2020年下半年连续遭遇美国制裁以来,中芯国际的先进制程研发和扩产计划均受到影响。赵海军指出,实体清单主要影响两个方面:一是扩产开支受限,另外一个则是购买设备。

“北京厂在扩建,深圳厂也在扩建,还有一个天津8寸的新工厂也在扩建,投入的资金还比较大;另外影响的是设备的到达,之前公告里面有讲,主要是发生在下半年,然后它的产能出货将体现在第四季度,或者来年的第一季度。由于实体清单的影响,现在看来,受市场环境影响,北京厂12寸增加1万片的目标将推迟到12月实现,在天津和深圳也要增加8英寸4.5万片,会在四季度实现这一目标。”

赵海军指出,目前正与美国政府、供应商、客户一直有密切交流,持续积极推进扩产一事,虽然细节不便公开太多,但办法还是可以想出来。他也透露,在28nm扩产进度上,公司也备有第二供应商解决方案,目前大家正在验证中,相信中芯国际在这方面是可以取得进展的。

有媒体报道指,中芯国际在28nm工艺扩产的第二解决方案是采用日本设备加上部分国产设备,例如美系设备的离子注入机可以用日本设备或是国产设备替代等。

赵海军在财报会上强调,集成电路制造行业没有弯道式超车和跳跃式前进,公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。

对于毛利增长究竟是产品结构调整影响还是涨价所致,赵海军指出,这一数据增长主要来自于中芯国际ROI增加,选择了更高毛利率的一些产品添加到产能里面,因此,原来低价位产品少了,高毛利率比例高了,涨价影响仅为9%。

对于人才队伍建设方面,赵海军在财报会上表示,公司本着强本固原的方针,二季度推出了股权激励方案。为配合公司的扩展节奏,中芯国际同步开展社会和校园招聘。上半年校园招聘近千人,其中博士学历者超百人,年轻和高质量的新鲜血液,为公司人才队伍储备打好基础。

赵海军强调,“留任人才,将人才成长与公司发展捆绑,才能实现双赢。”

(本文首发钛媒体App,作者|林志佳)

相关推荐

中芯国际:Q2净利增长近四倍,稳步推进扩产计划|看财报

中芯国际:Q1营收同比增长22%至11亿美元,预计年底产能仍供不应求|看财报

中芯国际153亿建厂背后:全球疯狂扩产填补缺芯窟窿

中芯国际一季度营收11亿美元,受益晶圆交付量增长及涨价

最前线丨中芯国际12亿美元购买ASML产品,将加强成熟工艺扩产

中芯国际扭亏为盈,联合CEO梁孟松留任,涨薪并获赠2千万房产|看财报

苹果Q2净利翻倍,但仍不被看好?|看财报

中芯财报亮眼,不只因为华为

从半导体巨头最新财报看产业未来

业绩快报丨中芯国际Q1营收11亿美元,同比增长22%

网址: 中芯国际:Q2净利增长近四倍,稳步推进扩产计划|看财报 http://www.xishuta.com/zhidaoview21100.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181