利息收入推动Q3净利重回增长,“大而全”的丽珠集团增利不增收丨看财报

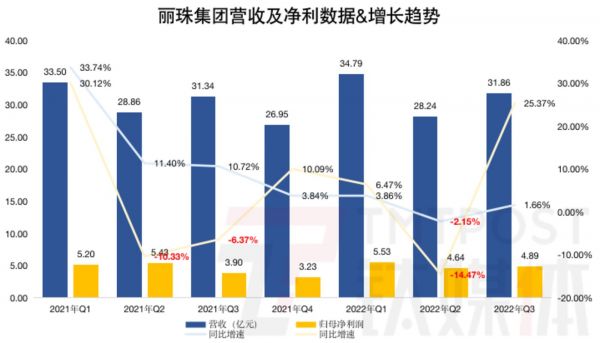

10月25日盘后,A+H股两地上市的丽珠医药集团股份有限公司(简称“丽珠集团”,000513.SZ;01513.HK)发布了2022年第三季度业绩报告,数据显示,公司前三季度营收94.88亿元,同比增长1.27%,归母净利润15.07亿元,同比增长3.72%。

单看三季度业绩数据,丽珠集团表现突出。公司Q3营收31.86亿元,同比增长1.66%,涨幅不大,但在二季度,公司营收是负增长;期内归母净利润4.89亿元,同比增长25.87%,这一增速为近6个季度最佳成绩。

财报发布后次日,丽珠集团A股盘中一度涨近9%,收盘涨6.14%,报34.79元;H股盘中最高涨幅为9.09%,收盘涨6.88%,报21.75港元。

需要注意的是,受上海启动吸入用重组新冠病毒疫苗(5型腺病毒载体)加强免疫消息刺激,10月26日疫苗概念整体大涨,而丽珠集团也位列其中,行业利好叠加业绩好转,合力拉动股价上涨。

三季度净利增速创6季最佳,利息收入立大功

对比2022年二季度财报,简直冰火两重天。丽珠集团Q2营收同比下降2.15%至28.24亿元,归母净利润同比下降14.47%至4.64亿元,到三季度,公司营收、净利增速双双回正,且净利润增速为2021年Q2以来最高增速。

钛媒体App制图;数据来源:Wind

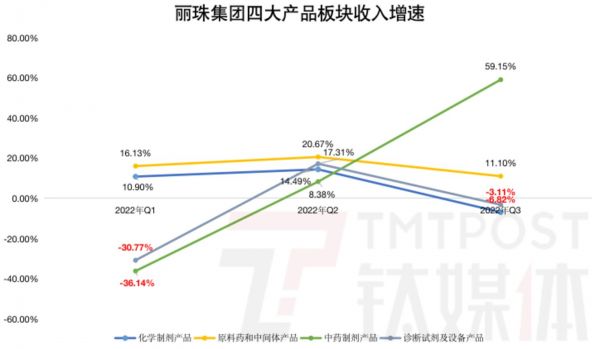

丽珠集团旗下有四大业务板块,其中化学制剂产品是第一大收入来源,Q3创收18.98亿元,占总收入的比重为59.57%,但这一支柱型业务板块在Q3却是负增长,同比下降6.82%,今年前两个季度,均为正增长,分别为10.90%、14.49%。

化学制剂产品又分为消化道产品、促性激素产品、精神产品、抗感染产品和其他五部分,当中的消化道产品是核心产品线,三季度收入8.65亿元,同比下降17.93%。用于治疗消化性溃疡出血的艾普拉唑系列(商品名:壹丽安)是丽珠集团消化道产品的主要产品,2021年续谈医保目录成功,但价格从2019年的156元(10mg/支)降至71元(10mg/支),降幅达54%。现在看来,医保降价对该产品的影响依然存在,“以价换量”成效还未充分显现。

公司第二大收入板块是原料药和中间体,Q3创收7.70亿元,占总收入比重为24.17%,增速为11.10%,不及前两个季度增速。

三季度,丽珠集团增长最快的产品板块是中药制剂产品,收入同比增长59.15%至3.39亿元。2022年中报显示,该产品板块的成本下降了19.60%,成本的持续下探确能助力业务获得较好的增长。虽然增速漂亮,但中药制剂产品仅占总收入的一成,拉动公司整体增长的作用不大。令人唏嘘的是,丽珠集团最早也是凭借中药注射剂获得大额收入,随着这一市场式微,其中药制剂产品板块收入占比减少,逐渐衰落。

丽珠集团收入占比4.9%的诊断试剂及设备产品在Q3创收1.56亿元,同比下降3.11%,表现不及二季度。可想而知,该板块受到新冠核酸检测试剂集采的影响而下降较多,因为在诊断试剂及设备产品线中,丽珠集团仅有两款产品上市,其中一款就是新冠病毒抗原检测试剂盒。

钛媒体App制图;数据来源:财报

总体来看,丽珠集团Q3个产品板块收入增长并不突出,尤其前两大板块增长甚至不及Q1、Q2,公司营收增速在这种情况下转正实属不易。与此同时,在本季度,丽珠集团销售、管理、研发三大费用率分别为31.35%、6.28%、13.32%,而在二季度,三项数据分别为28.22%、5.51%、9.43%。

三季度,丽珠集团在开源方面表现平平,但在花销上出手大方。这种情况下,丽珠集团还实现了净利润相较此前的大幅跃升,且增速远高于营收规模扩张,其中一个重要原因是利息收入在报告期内大幅增长,若丽珠集团Q3利息收入低于0.99亿元,公司净利增速将不会转正。

根据财报,2022年前三季度,丽珠集团利息收入为2.56亿元,上年同期为0.96亿元,同比大增267%。具体到第三季度,利息收入为1.55亿元,而Q1、Q2利息收入分别为0.62亿元、0.37亿元。

不仅如此,丽珠集团Q3利息收入高于以往各单季度数据,毕竟,公司本身非常“富有”。截至三季度末,丽珠集团现金及现金等价物为95.78亿元,较去年三季度末净增4.53亿元。

管线布局“大而全”,但可以作为业绩依支撑的不多

回到丽珠集团的业务本身,把摊子铺开,是其近年来的主要“成就”。在扩大业务版图的时候,原有主力产品不断遭遇新挑战,而新赛道大多产品处于研发阶段,尚不能为财务数据增色。

以核心产品艾普拉唑系列,2018年至2020年,丽珠集团艾普拉唑系列分别实现销售收入5.04亿元、9.75亿元、17.7亿元,艾普拉唑系列是拉动公司业绩的主力产品,但在医保降价因素之外,该产品还面临着激烈的行业竞争,既有集采靶标争夺,也有同类产品贴身肉搏。

根据中金企信统计数据,中国消化性溃疡患病人数从2015年的7034万人预计增长至2030年的7322万人。质子泵抑制剂(PPI)是消化性溃疡首选药物,其治疗效果可达到溃疡愈合率大于90%,目前质子泵抑制剂在消化性溃疡的临床应用占比超过90%。中金企信预计至2030年,中国质子泵抑制剂市场规模将达到365.1亿元。

丽珠集团自研的艾普拉唑钠是PPI类产品的第二代创新药产品,而目前,被誉为“胃病神药”的第一代产品奥美拉唑依然稳居公立医疗机构终端产品排名第一。今年7月进行的第七批国集采中,28家企业持奥美拉唑参与竞标,丽珠集团也以自有奥美拉唑产品参与竞标,最终的10家中标企业中没有丽珠集团。

集采中标带来的也是降价,但企业能就此获得市场份额,之后考验的是公司对产品“以价换量”时间点和销售策略的把控,无缘集采则意味着直接被拦在跑道外围。

此外,2021年国内口服质子泵抑制剂销售额排名前三名的药物分别是雷贝拉唑、艾司奥美拉唑和艾普拉唑,艾普拉唑同赛道竞争对手表现更加强劲。而作为治疗消化性溃疡的新型抑酸剂,钾离子竞争性酸阻断剂(P-CAB)已经开始崭露头角,科伦药业、人福药业、华森制药都已经提前占位入局。

目前,丽珠集团还将触角伸向了生物药、微球平台。在生物药领域,最重磅就是重组新型冠状病毒融合蛋白疫苗(“V-01”)。9月21日,V-01疫苗正式在珠海“开打”,在其他国家和地区还在继续推进临床。这一漫长且耗资不菲的研发项目终于要开始创收了,但“迟到”近两年的新冠疫苗还能分得多少市场,似乎不言自明。

另一款于去年获批国内上市的生物药是注射用重组人绒促性素,其余5款在研产品药物均处于研发投入阶段。丽珠集团的微球等高壁垒复杂制剂在研项目共7项,未有上市获批产品,当前也是“有进无出”。

“顶梁柱”危机四伏,新产品线还嗷嗷待哺,跟风进入的新冠疫苗又动作过于迟缓。丽珠集团虽然不缺钱,但短期内很缺想象力。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

中通Q3净利同比降5.2%?快递产业增收不增利的怪圈何解?

增收不增利,创新业务分拆会是海康威视的一步好棋?|看财报

净利罕见下滑,腾讯Q3怎么了?

原材料价格上涨影响面扩大,白电龙头企业美的增收不增利 | 看财报

增收不增利的健合集团,“志”大“才”疏?

告别增收不增利,中通快递能否跑好“最后一公里”?

金龙鱼半年报:增收不增利,控本依旧是头等大事

京东Q2增收不增利,物流和社区团购投入拖累利润|看财报

与小米“续约”成功 但华米仍增收不增利还持续

舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

网址: 利息收入推动Q3净利重回增长,“大而全”的丽珠集团增利不增收丨看财报 http://www.xishuta.com/zhidaoview27550.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181