美团Q1超预期:外卖和新业务利好,营收增长25%、亏损收窄|看财报

复杂的环境挑战下,美团交出一份“稳健”的成绩。

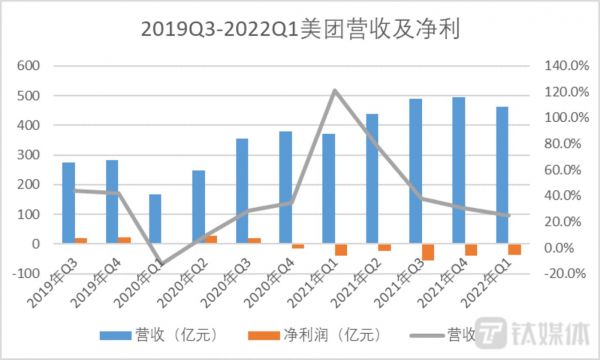

6月2日,美团发布了2022年第一季度财报。报告期内,美团营收462.69亿元,同比增长25.0%;经调整净亏损35.86亿元,同比、环比均实现收窄。都明显超出了市场预期 ——收入预期453亿和亏损预期46亿。

虽然受到疫情不同程度的影响,但美团各项业务的收入均实现同比增长,且餐饮外卖业务和到店及酒旅业务的经营利润率都得到进一步改善,新业务的经营亏损率较去年同期也有所收窄。

钛媒体App制图,数据来源:公开财报

与此同时,在财报后电话会上,美团CEO王兴和CFO陈少晖反复对未来疫情褪去后的增长表现出信心:“展望未来,我仍然对交付增长和我们实现这一目标的能力充满信心”“一旦形势开始好转,我相信我们的业务将回到健康增长的轨道。”

外卖收入同比环比双增,3月单量曾受冲击

尽管受到奥密克戎病毒传播对业务的负面影响,美团的核心餐饮外卖业务还是实现了17.4%的同比增长,收入达到241.57亿元。其中,配送服务贡献了大半收入135.00亿元,而佣金与营销服务收入增速更明显,分别同比增长24.05%与20.39%。

这主要得益于订单量、客单价以及活跃商家数目的增加。财报显示,美团外卖2022年第一季度交易用户数及交易频次均同比增加,餐饮外卖交易笔数33.62亿,同比增长15.8%;交易用户数目6.93亿,同比增长21.7%;活跃商家数目900万,同比增长26.6%。

值得注意的是,该季度并未公布用以计算客单价的GTV(交易额)。不过,财报中已明确:因春节消费,“高订单价格的订单在总订单量中的占比有所提升”;疫情则使美团“积累更多具有较高消费能力的优质消费者。”

具体到月度表现,王兴在电话会上介绍,1月份和2月份,餐饮外卖订单量出现了同比增速加快,特别是春节前后,然而自3月份以来,随着疫情蔓延,包括上海、深圳、青岛等几个一线城市实施了封控管理,众多商家暂停营业,许多骑手也被隔离,业务很大程度上受到供给限制及履约能力限制的影响。

“吉林等省份在3月中旬全面封锁,与疫情前比,外卖订单量下降了近90%。一些低线城市甚至直接全面关闭了外卖服务。”王兴说,“自4月份以来,各地防控措施更加严格,订单贡献量更大的一线城市受到的影响也更大。例如,上海4月的订单量比疫情爆发前下降了90%。”

不过,在5月的最后两周,订单量开始稳步回升。“上海和北京的工作一直在稳步恢复,因此我们预计,订单量在6月份会呈现出比5月份更好的恢复趋势。”

赚钱能力方面,餐饮外卖业务已连续多个季度实现盈利。本季度经营利润为15.77亿元,同比增长41.3%,经营利润率从去年同期的5.4%上升至6.5%,主要是由于客单价提高,故毛利增加,及交易用户激励比率下降,而成本降低所致。

到店酒旅贡献最多利润,间夜量却下滑

疫情对到店及酒旅业务的冲击也很明显。据王兴在电话会上透露,3月营销服务(到店)收入出现下降,相比之下,1、2月份的到店GTV及活跃商家数均同比增长了30%。酒旅预订情况则更不乐观,1、2月份的酒店间夜量同比增长近15%,而第一季度同比下降个位数百分比。

期间,一方面,美团已扩大服务类别、推出促销活动并利用假期刺激消费,促使年度活跃商家数和年度交易用户数均有所增加。另外,本地住宿的需求超过异地旅游场景的需求,高星酒店间夜量占比近17.4%,创历史新高。

由此,到店及酒旅业务的收入实现15.8%的同比增长,至76.22亿元。这进一步带动了该业务为美团贡献了最多的经营利润,即34.74亿元,同比增长26.4%。

同时,到店及酒旅业务的经营利润率创历史新高,由去年同期的41.7%增长3.9个百分点至45.6%,主要由于3月份受到疫情的影响更严重,经营利润率相对较低的酒店预定业务占分部收入的比例变小,及为了应对宏观坏境的挑战节省了开支。

对于该业务走向的预测,王兴表示,考虑到疫情的不确定性和不同城市不同的复苏速度,很难预测全年的表现。短期来看,即使已经看到恢复的趋势,也要考虑4月份和5月份已经受到的实质性影响,所以他认为,美团到店及酒旅业务或将在第二季度继续承压。

不过,“我们也相信,疫情结束后,消费一定会恢复,我们的业务将会回到正常增长水平。”王兴称,美团还将积极配合当地政府促进消费复苏,如协助发放消费券等,对于中低星酒店,其将继续优化产品和服务,以帮助商家高效经营。

新业务亏损环比收窄,继续加码零售赛道

相比之下,新业务受到的影响要小得多。在王兴看来,“疫情使得更多消费者开始加速拥抱即时零售服务”。

“首先,囤货会使消费者一窝蜂地去购买日常用品。其次,传统的物流网络在一些城市存在延迟和受限,考虑到时间敏感性和新的控制措施,消费者更倾向于能够在本地即时交付的零售服务。第三,在堂食和外卖受影响时,超市和便利店在满足日常需求方面发挥着更为关键的作用。”

美团财报也指出,第一季度,美团优选等几大业务均扩大了供应链体系的覆盖范围,强化履约能力等。其中,美团闪购由于用户数及交易频次增加,订单量同比增加近70%。特别是节假日,交易金額及订单量较去年同期均显著增加,“情人节鲜花订单是去年的3倍,电子产品等同比上涨7倍”。

值得一提的是,商品零售对新业务板块收入的贡献最大,商品零售业务的快速扩张驱动收入增长,亏损率收窄也是由于商品零售业务更强的成本控制和经营杠杆。

数据显示,美团该季度新业务及其他板块收入144.91亿元,同比增长47.0%,为最快板块增速;经营亏损达90.25亿元,同比2021年一季度的亏损80.44亿元有所扩大,但与上一季的亏损102.05亿元相比收窄11.6%;经营亏损率为62.3%,环比改善7.2个百分点。

王兴强调,美团将继续把包括美团闪购在内的零售业务作为主赛道,争取为更多中国消费者提供安全省心、随时随地的商品与服务,最终实现“帮大家吃得更好,生活更好”的使命。

事实上,自2021年战略升级以来,美团持续推进“零售+科技”,除了大力投入零售电商业务,还持续加大了关键领域科技研发投入。财报显示,2022年第一季度,美团研发支出同比增长40%至49亿元,研发费用占收入的比重接近11%。

其中,在无人配送方面,王兴表示,美团自动配送车在疫情期间发挥重要作用,自4月初至5月24日,累计配送70.3万单,自2020年以来已累计履约近220万单。“包括自动配送车、无人机等在内的机器能力可以与骑手协同,整合空中和地面的‘最后一公里’运力,形成三维立体的送货系统,更好地满足居民社区、办公园区、大学、开放道路等不同场景下的即时配送需求。”

“我们还将尝试在不同的环境中改进和提高我们的运营效率,也将努力利用内部研发或外部投资使我们的技术更加成熟……尽管未来是非常光明的,但大规模使用还需要时间。”王兴说。

(本文首发钛媒体App,作者|刘萌萌)

相关推荐

美团Q1超预期:外卖和新业务利好,营收增长25%、亏损收窄|看财报

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

财报前瞻:美团Q1有惊喜吗?

美团点评Q1财报重回亏损,频频收割致未老先衰?

财报解读:持续亏损,美团未来的路在哪?

美团点评第一季度营收192亿元超预期,经调整净亏损10亿元

百度Q1营收同比增长25%,李彦宏首提Apollo三大商业模式|看财报

Q1财报仍陷入亏损沼泽,Uber和Lyft 谁能快速走出盈利第一步?

美团Q3财报:营收同比大涨37.9%,受新业务投入及反垄断罚款影响,季度亏损创2018年以来最大

美团一季度营收利润双降:两大主体业务受疫情冲击大 | 看财报

网址: 美团Q1超预期:外卖和新业务利好,营收增长25%、亏损收窄|看财报 http://www.xishuta.com/zhidaoview25651.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181